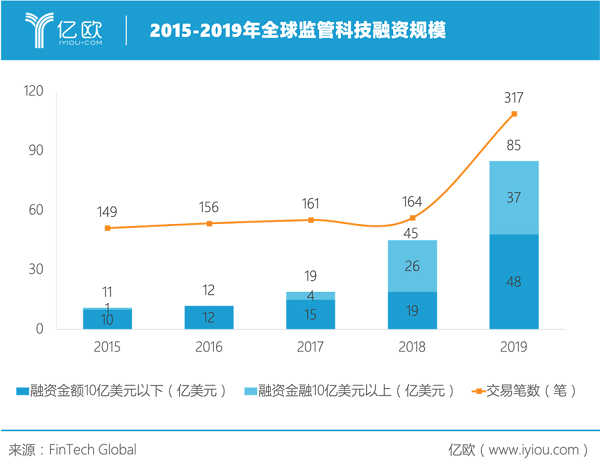

随着金融科技广泛应用于金融行业,创新性金融服务模式不断涌现,金融业态也在发生深刻变革,新兴业态在为行业带来新变量的同时,也产生了新的风险场景和风险特征,传统合规管理与风险防范的手段越来越难以满足监管部门和金融机构的要求,以科技来监管金融科技的趋势越来越明显,监管科技也随之受到市场广泛关注。据FinTech Global统计,2019年全球有317笔监管科技投资交易,融资规模达85亿美元,同比增长89%。

一览群智副总裁、金融行业合伙人冯海涛向亿欧介绍,当前受监管端和合规端双重应用需求驱动,监管科技显现出巨大的商业潜力,市场机会窗口正加速到来。

监管与合规需求双向驱动,监管科技迎来快速上升期

从合规端来看,金融机构由于风控合规能力滞后带来的财务损失、声誉损失、业务损失日益暴露,合规能力建设迫在眉睫。数据显示,2018年全年,银保监会机关、原银监局及原银监分局,对银行业金融机构和从业人员共开出了超过3800张罚单。 同时,惩罚的力度越来越大,罚单金额从百万级别已经开始上升至千万级别。除了业务不合规导致的直接损失外,金融机构风控合规能力不足产生的间接损失无法估量。现实操作中,风控合规部门因为难以判断创新业务中的金融风险而对业务部门的新探索采取保守态度,金融机构很可能因此错过许多创新机会。

此外,在金融监管趋严的背景下,监管部门对于金融机构合规的要求已经从要求过程合规向注重结果有效转变。金融机构传统主要依靠人力的,以专家规则为基础的方式很难满足监管要求,于是开始转变思路,探索运用人工智能、大数据等创新技术主动进行风险识别与控制,降低合规成本,增强合规能力。

在监管端,监管部门正在转变以往抓大放小、等待抽查风险事件的监管理念。金融科技模式创新层出不穷,监管机构逐渐意识到以传统大型金融机构为“抓手”的风险监管体系可能导致监管滞后和监管真空,开始与被监管机构进行主动互动,倾听金融机构业务创新时的问题。“我们现在非常高兴地看到,很多监管部门开始愿意尝试一些更创新的方式,比如说运用人工智能的手段进行监管,从而及时发现和防范各种各样的风险点、漏洞。”冯海涛表示。

从解放人力到驱动业务,监管科技价值凸显

监管科技应用涉及大量的金融数据、系统和业务规则,具有鲜明的数据驱动特征,因此,提高基础数据质量是监管科技应用推广的前提和基础。

冯海涛坦言,当前监管部门和金融机构处理金融数据都面临着一些难点。首先,数据多源分散。对于金融机构来讲,分支机构和总行、不同部门之间的数据孤岛;对于监管机构来讲,不同监管对象的数据分散、数据割裂现象普遍存在;其次,数据量级很大。金融机构需要形成几十上百张的报表,涉及的数据量非常大,监管部门虽然拿到的是金融机构整合过的数据,但是所有被监管机构报送的数据汇总起来量依然很大;此外,多源数据时常存在不一致的现象,金融机构数据处理的及时性压力也很大。

但相对于其他行业,金融行业的数据治理已经处于比较领先的状态。冯海涛介绍,在银行开展信息化建设的阶段,银行业务数据从分散走向了集中,数据治理工程持续到现在,金融机构的数据标准化建设已经相对规范,这为当下大数据应用奠定了基础,同时也是一览群智选择将人工智能应用到金融监管科技上的重要考虑因素。

冯海涛将监管科技的应用分为三个层次:

第一层是监管部门和金融机构为了提高监管效率、降低合规的人力及基础设施投入成本,将NLP、知识图谱等认知智能技术应用于监管和合规工作中部分重复性的劳动上,希望解放人力来做主动性更强、更具挑战的任务;

第二层是监管部门和金融机构转变监管和经营理念,寻求利用监管科技实现主动的风险识别和控制;

第三层是以监管科技来真正驱动业务发展,这是更高级别的技术应用。

以一览群智向金融机构推出的营销型风控解决方案为例,风控合规部门可以运用该方案对存量客户的风险进行识别,然后针对不同客户的风险偏好给业务部门营销提出建议,从而提升营销的针对性和有效性。“当风控合规部门能够对业务部门发挥积极作用的时候,业务部门反过来会重新认识他们的价值。”

认知智能赋能金融,人工智能产业化前景可期

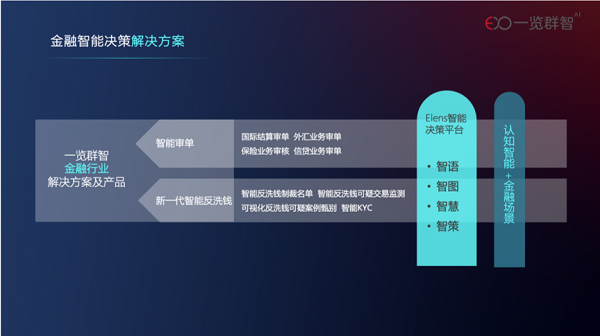

据介绍,一览群智专注于人工智能大数据的研究与应用,在金融行业提供Elens新一代智能反洗钱、智能审单、 智能风控与授信系统、智能运营等端到端的应用产品和解决方案。

具体来讲,Elens新一代智能反洗钱系统应用于金融机构反洗钱合规业务场景,可以帮助金融机构更精准的进行可疑交易监测和甄别、客户身份识别,进而整体提升金融机构反洗钱合规业务效率、降低合规成本。

在产品体系上,包含制裁名单系统、智能KYC、智能反洗钱可疑交易监测、可视化可疑案例甄别平台。具体到业务流程上,一览群智将公开发布的制裁名单与合作伙伴的数据相结合,利用机器学习、NLP技术研发了反洗钱制裁名单系统,以人工智能的方式进行制裁名单的管理,筛查准确率比基于规则的筛查系统高出 60%左右;在可疑交易监测阶段,通过认知智能训练的模型系统准确性更高,可将系统报送的预警量降低60%~70%;对于可疑案例,系统可以通过交互式可视化的方式直观呈现关系图,自动推荐可能涉及的类罪,并根据监管要求自动生成大额和可疑交易报告。

冯海涛介绍,传统反洗钱需要三个人三天完成的工作量,合规部门在Elens新一代智能反洗钱系统的帮助下,可能只需要一个人一个小时就可以完成,大大提升了效率。

智能审单专家系统可应用于国际结算、外汇、保险、投行等具体业务场景中,帮助金融机构解构专业知识,解放专家劳动力。

以国际结算业务为例,近年来,各商业银行都在大力发展中间业务,国际结算业务成为中间业务的一个重要利润来源。但由于国际结算审单过程复杂,对审单人员专业素质要求甚高,各家银行及其各家分支机构在拓展国际结算服务领域的同时,不得不配套自有的专业审单人才团队,但审单业务本身的重复性又使得高专业素质人才的流动性较大,由此产生的人力成本很高。

Elens智能审单专家系统利用OCR技术将发票信息电子化,通过NLP技术将发票中的货物清单、开票日期等要素提取出来,并通过知识图谱沉淀业务专家的知识,自动判断各审核点是否通过,自动或辅助审单人员决策。

“智能审单专家系统把重复的枯燥的工作交给人工智能去做了,审单人员可以去做更专业的事情。有些人工智能判断不了,仍然需要审单人员的应变能力,某种意义上,人工智能并非替代人,而是把人变成了超人。”冯海涛说道。

智能风控与自动授信系统主要应用于小微企业信贷审批及授信业务场景,可以帮助金融机构快速构建信贷领域核心风控与授信能力。

目前行业内已经涌现出众多为消费信贷业务提供风控支持的金融科技公司,冯海涛介绍一览群智的差别优势在于对银行小微企业风控、反欺诈的深刻理解。同时她也表示,银行本身是经营风险的机构,智能风控除了应用于信贷业务之外,还可以应用于银行内部风险管理的方方面面,广义的智能风控仍是一片值得深入挖掘蓝海。

当前AI已经进入广泛商业化落地探索阶段,市场上以人工智能底层技术为基础,为医疗、金融、零售、出行、教育等垂直行业提供解决方案的公司不在少数。冯海涛认为,一览群智的差异化优势在于以认知智能为技术立足点,对垂直行业具有深刻的理解,以金融行业为例,公司拥有金融行业的专家团队,能够提供端到端的应用软件产品和解决方案,最终希望让人工智能成为生产力,实现人工智能的产业化。具体到金融监管科技领域,人工智能技术会越来越多的被监管部门和金融机构所接受,监管科技未来将朝着智能化、动态化、人机协同、多方互动的方向发展,监管科技将迎来风口。

文章来源:亿欧 编辑:司马行空